Immobilienpreise und Immobilientransaktionen in 2026 – ein Rückblick auf den Beginn des Ukrainekriegs (Teil 1)

Der deutsche Immobilienmarkt hat zwischen 2022 und 2024 einen der stärksten Einbrüche seiner Nachkriegsgeschichte erlebt — nicht durch eine Finanzkrise, nicht durch eine Rezession, sondern ausgelöst durch einen Krieg in der Ukraine und eine Zinsgeschwindigkeit, die das Modell vieler Investoren über Nacht obsolet gemacht hat. Was danach kam, war eine vorsichtige Erholung. Was jetzt kommt, könnte der nächste Test werden.

Wie werden sich die Immobilienpreise in 2026 entwickeln? Wie die Transaktionsdynamik? Das sind die großen Fragen, die die meisten Immobilienmarktteilnehmer derzeit umtreibt. Um eine datenbasierte Einschätzung zu liefern, ist zuallererst ein Rückblick auf die Jahre 2022 bis 2025 notwendig. Der Ausblick mit klarer Einschätzung zur Marktentwicklung 2026 ist dann hier zu lesen (LINK folgt).

Der Schock von 2022: Krieg, Energie, Inflation

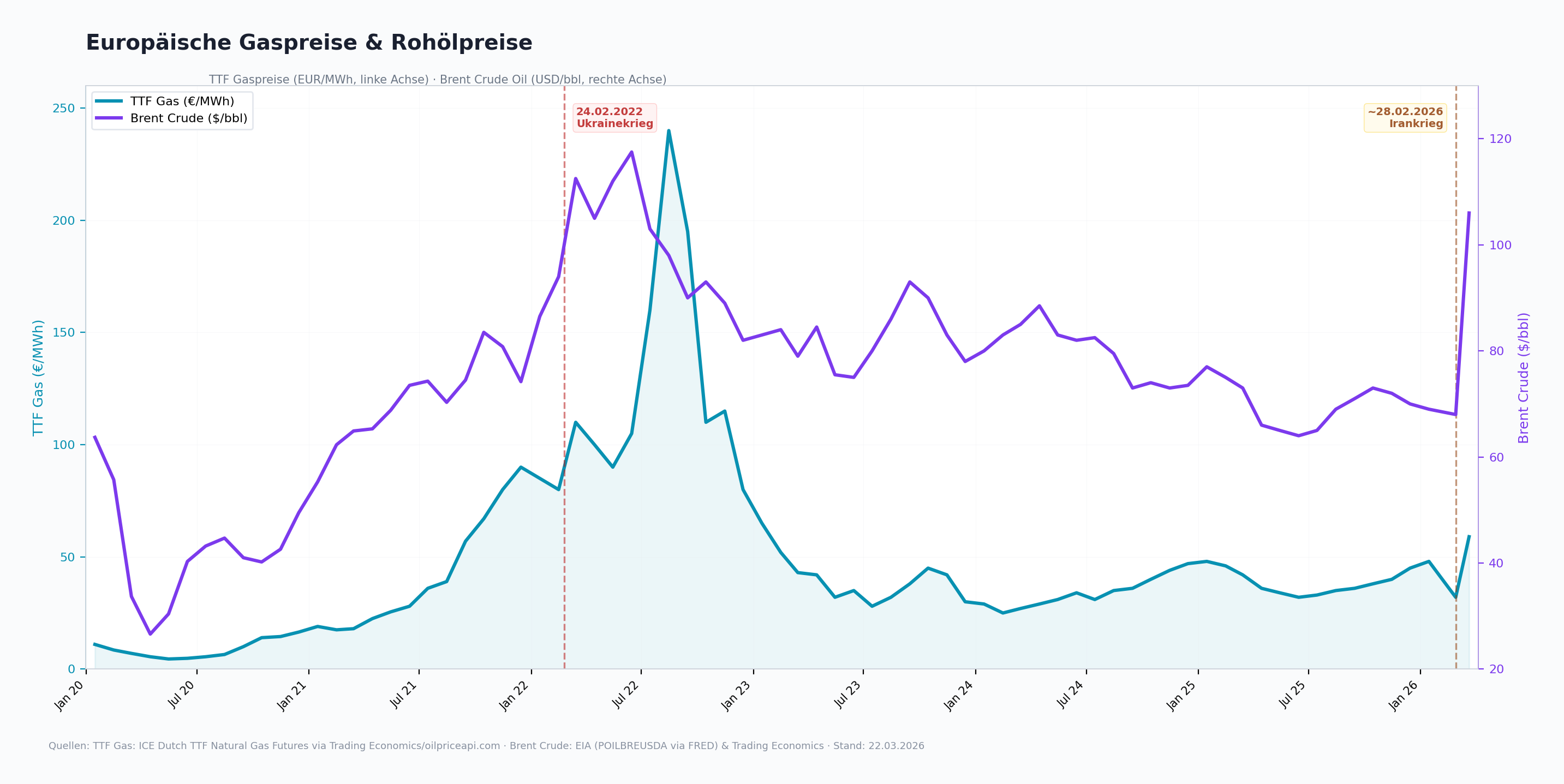

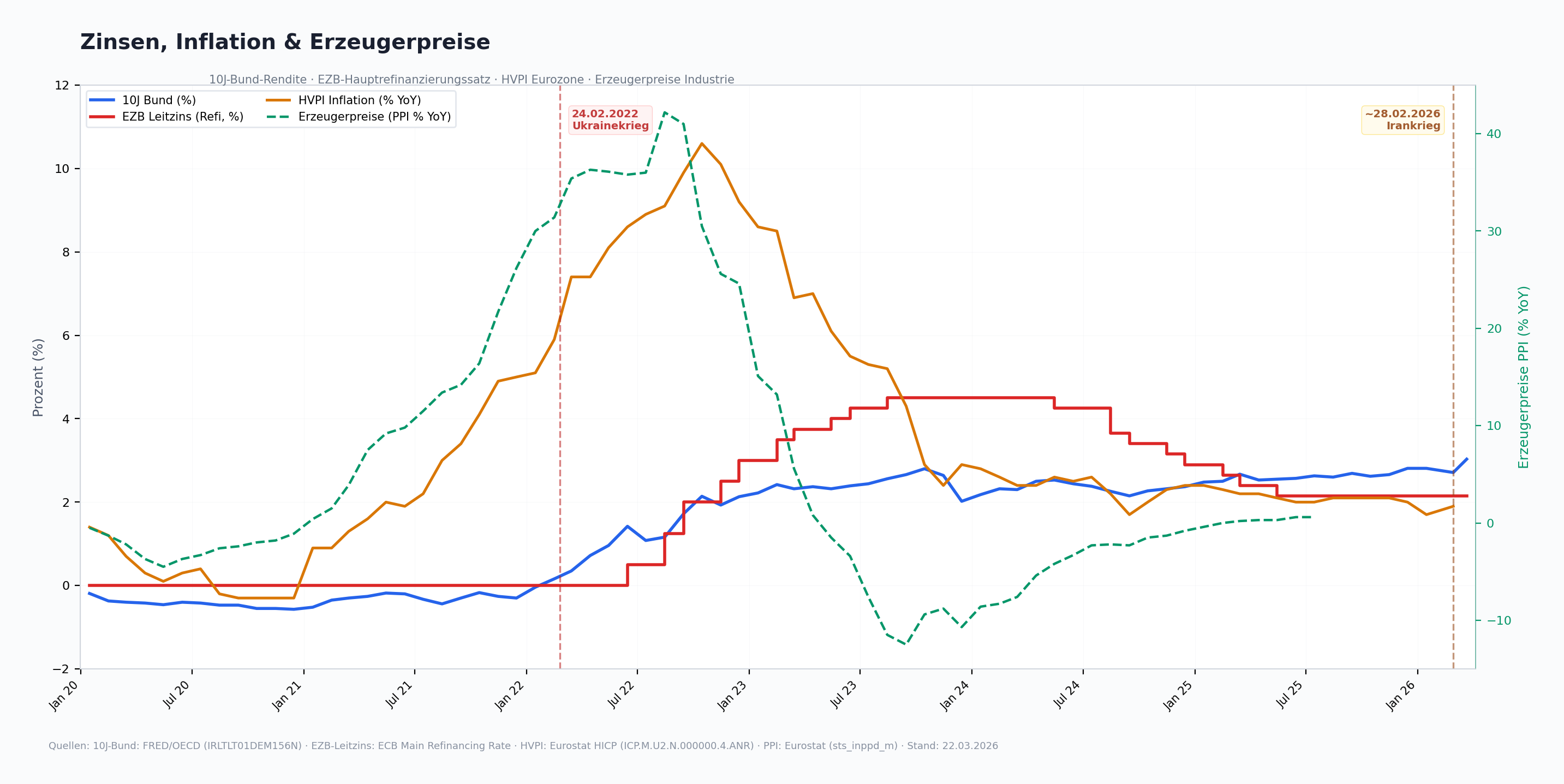

Die Krise aus 2022 hing dem Deutschen Immobilienmarkt auch Anfang des Jahres 2026 noch immer in den Knochen. Der damalige Kriegsausbruch durch Russland in der Ukraine hat mit starken Anstiegen der Europäischen Gaspreise und schließlich auch Ölpreise in einer selten dagewesenen Geschwindigkeit fast alle Wirtschaftsbereiche durchkämmt und die gesamte Inflation in der Eurozone auf über 10% (p.a.) angehoben.

Zur Folge wurden die kurzfristigen Zinsen durch die EZB nach anschwellender Inflation kontinuierlich auf über 4% gesteigert.

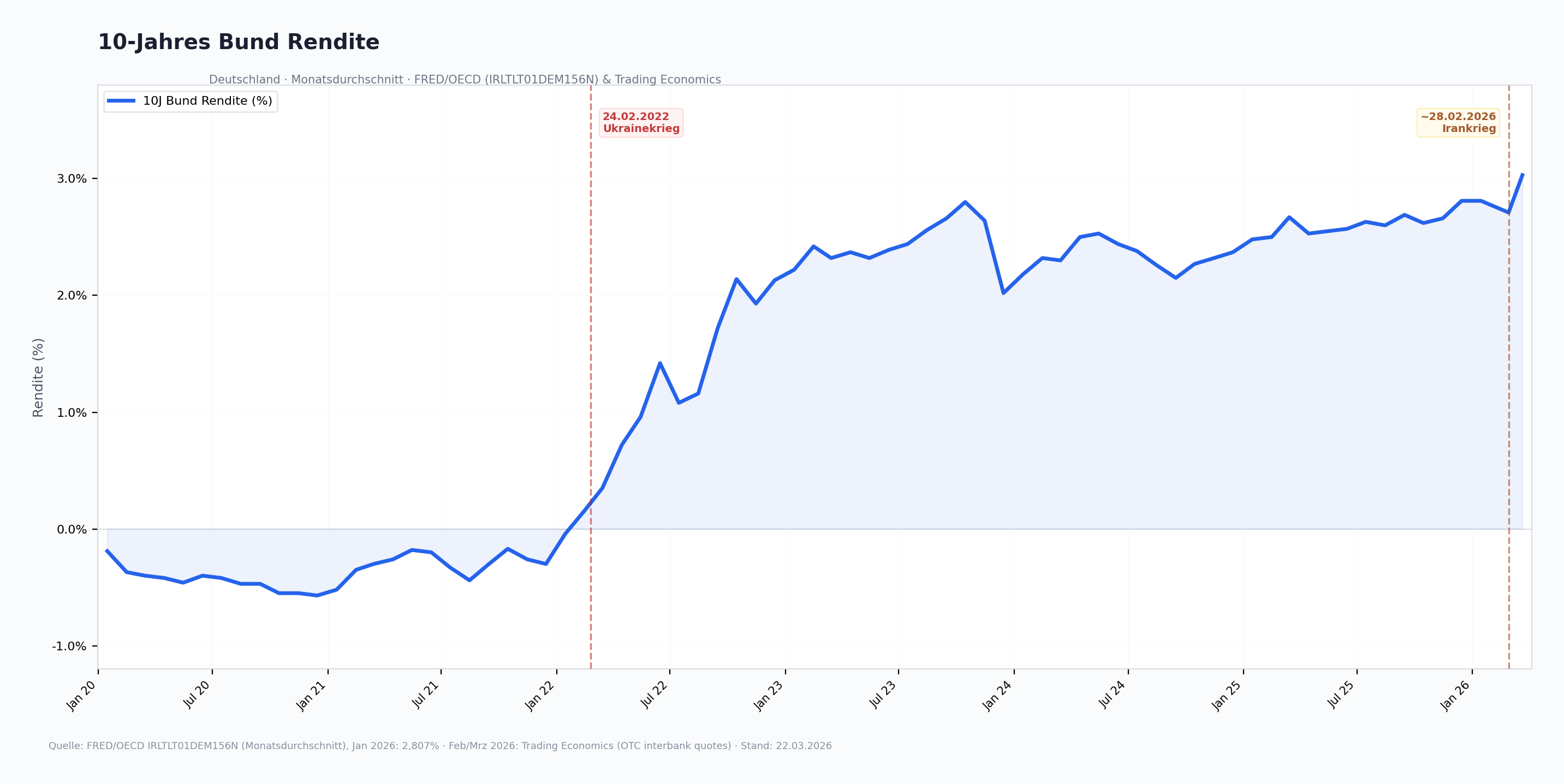

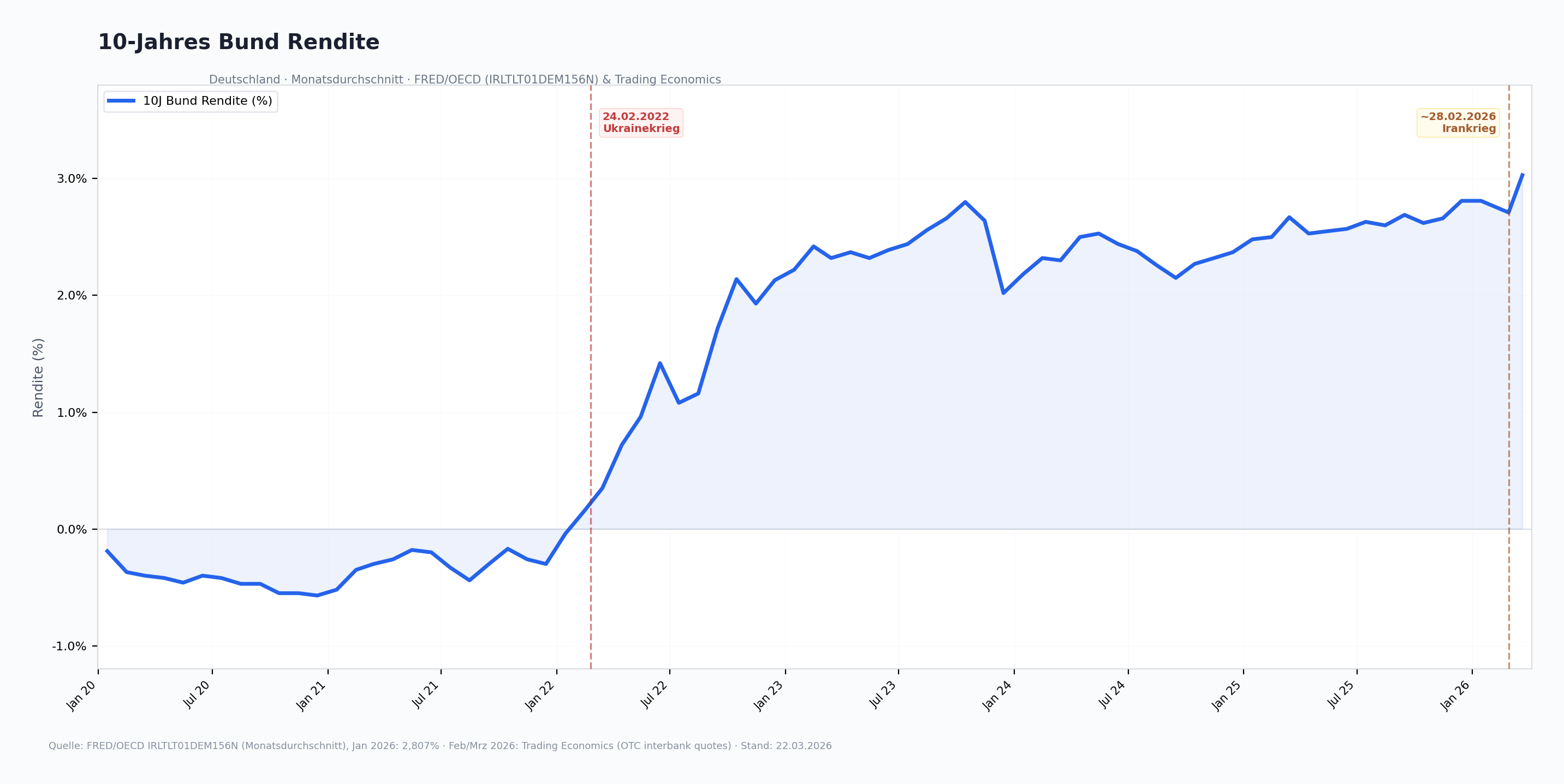

Die langfristigen Zinsen (orientiert am 10 Jahres Bund) sind gleichermaßen im Eiltempo gestiegen.

Damit hat sich von Ende 2021 zu Ende 2023 das Zinsniveau wie folgt verändert (ich unterstelle jeweils wohnwirtschaftliche Objekte und Projekte bei etwa 70% Beleihung im kurzfristigen Fall und 90% im langfristigen Fall):

- Kurzfristige Finanzierung (Projektbasis): 3-Monats Euribor + Margenaufschlag Bank

- Ende 2021: 0% + 2,5% (approximiert für wohnwirtschaftliche Bauträgerprojekte) = 2,5% Gesamtzins

- Mitte 2024: 3,9% + 2,5% = 6,4% Gesamtzins

- Langfristige Finanzierung (Immobilienfinanzierung eines Mehrfamilienhauses / einer Wohnanlage): 10 Jahres-Swap-Rate + (Margenaufschlag Bank und Liquiditätskosten Bank)

- Ende 2021: 0,2% + 1,2% = 1,4% Gesamtzins

- Mitte 2024: 3,1% + 1,2% = 4,3% Gesamtzins

Im Ergebnis ist die kurzfristige Finanzierung um etwa 3,9%-Punkte gestiegen (etwa Faktor 2,5), während die langfristigen Zinsen um etwa 2,9% gestiegen sind (sogar etwa Faktor 3).

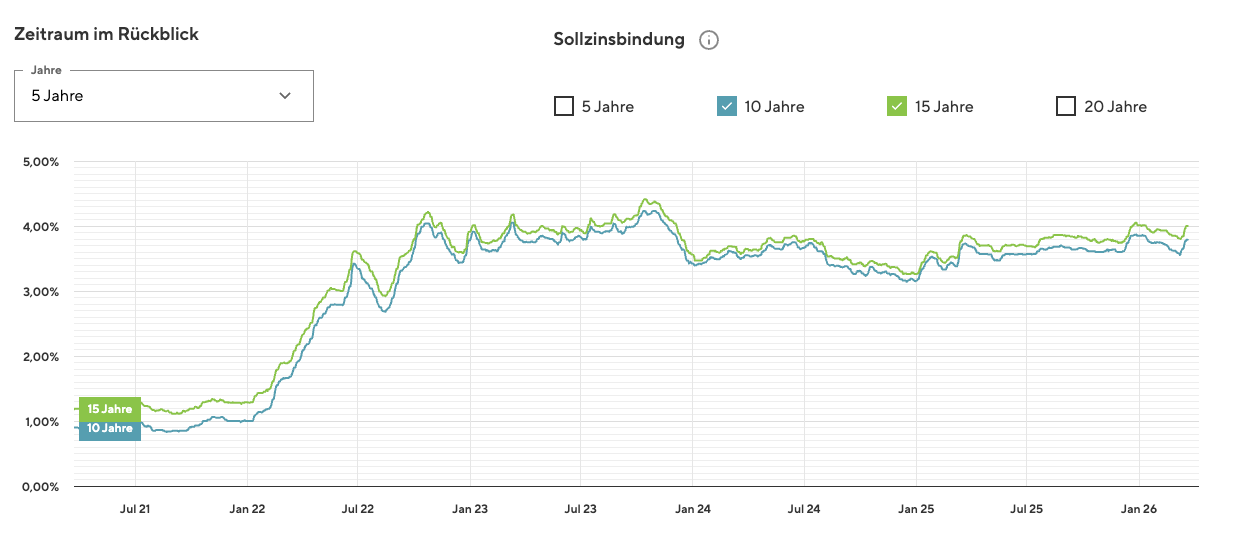

Der Graf anbei von Interhyp zeigt diese Entwicklung auch nochmals deutlich (wenn auch gleich bei leicht anderen Prämissen - etwa 75%-80% Beleihung. Deshalb sind die Zinsen auch hier noch etwas niedriger als von mir oben dargestellt): der Sprung von 2021 auf 2023 ist immens. Ab dann fallen die 10 und 15 jährigen Immobilien Finanzierungszinsen erst einmal wieder leicht und stabilisieren sich ab 2024. Der Sprung der letzten 3 Wochen ist nur leicht am rechten Rand zu sehen - hier haben sich die stark gestiegenen 10-Jahres Bund Renditen und die ebenfalls in die Höhe geschnellten 10 Jahres Swap Rates bereits in den Immobilien Finanzierungszinsen verfestigt. Dieser Anstieg dürfte bist deutlich über 4% für die 10 Jahresfinanzierungen weitergehen meiner Meinung nach (siehe auch Artikel: Wie sich der Irankrieg auf den Deutschen Immobilienmarkt auswirkt)

(Quelle: Interhyp - Link: https://www.interhyp.de/zinsen/ - Stand: 22.03.2025)

Der Einbruch ab Mitte 2022: Transaktionen und Preise unter Druck

Dieser Zinssprung hat dafür gesorgt, dass etwa ab dem zweiten Halbjahr des Jahres 2022 die Anzahl der Immobilientransaktionen im großvolumigen Segment (Projektentwicklungen, Wohnanlagen, Bürogebäude) eingebrochen sind und im privaten Segment (also Eigentumswohnungen, Reihenhäuser, Mehrfamilienhäuser, etc.) etwas langsamer aber ebenfalls stark zurückgegangen sind.

Es ergibt sich im Detail ein leicht differenziertes Bild, das uns aber bei der Analyse auf der hiesigen Flughöhe erst einmal nicht stören soll. (Anmerkung: beispielsweise sind im großvolumigen Bereich Kaufpreise und Transaktionen für Büroobjekte deutlich stärker eingebrochen als für Wohnobjekte – insb. weil der Büromarkt von einer negativen gesamtwirtschaftlichen Entwicklung überproportional stark betroffen ist, grade auch in Punkto Mietnachfrage. Im privaten Umfeld haben vor allem Kapitalanlageprodukte stärker verloren als Eigennutzerprodukte – insb. weil die Sensibilität für Zinsveränderungen bei Rendite getriebenen Kapitalanlegern größer ist).

Je nach Quelle lässt sich nachlesen, dass sodann mit Jahresstart 2024 die Transaktions-Volumina im großvolumigen Segment um etwa 60-80% eingebrochen waren, im Vergleich zu 2021.

Große und namenhafte Bauträger und Wohnungsbauer verzeichneten zum Jahresstart 2024 auf monatlicher Basis ebenfalls 60-80% Umsatzrückgang (bzw. Rückgang der verkauften Einheiten) im Vergleich zu 2021.

Die Rückgänge auf dem eher privat-geprägten Gebraucht-Immobilien-Markt sind sehr deutlich ausgefallen, wenn auch statistisch nicht ganz so gut dokumentiert. Ebenfalls ist hier mit einem Rückgang des Transaktionsvolumens von > 70% auszugehen.

Beides dramatische Einbrüche, die sich natürlich auch umgehend auf die Preise ausgewirkt haben. Aber differenziert, je Marktteil, Asset Klasse und abhängig davon, ob es um den Gebrauchtimmobilienmarkt geht, oder den Neubau.

Durch das stark gestiegene Zinsniveau (vor allem bei den langfristigen Zinsen) sind die Renditen zunehmend unattraktiv geworden. Die Liquiditätseffekte (insb. bei Hinzurechnung einer Tilgungskomponente) sogar negativ. Das hat zu dem stark gesunkenen Transaktionsniveau geführt und schlussendlich auch zu den teils stark eingebrochenen Preisen. Der Mechanismus des Marktes ist im Grundsatz einfach: sinkende Nachfrage bei gleichbleibendem Angebot führt zu sinkenden Preisen. Und genau das haben wir auf dem Immobilienmarkt in Deutschland vor allem ab dem zweiten Halbjahr 2022 gesehen. Hinzugekommen sind sogar noch folgende negative Faktoren:

- Sorge vor energetischen Pflichten und Sanierungskosten insb. bei älteren Bestandsimmobilien gestiegen (aufgrund höherer Anforderungen und Einführung der CO2 Bepreisung, auch für Eigentümer/Investoren)

- Abwendung von der Asset Klasse Büro, aufgrund von Sorgen durch geringere Nachfrage, einerseits durch gestiegene Home-Office-Quoten ausgelöst, andererseits, durch eine gesamtwirtschaftliche Schwäche in Deutschland bedingt

Folgende Tabelle stellt in etwa die Entwicklung der Preise von 2021 auf 2023 dar, aufgeteilt in verschiedene Asset Klassen, Größenordnungen (kleinere, private Transaktionen, oder großvolumige institutionelle Deals) und die Frage, ob es sich um Bestand oder Neubau handelt:

Immobilienpreise Deutschland: 2021 → 2023

Kaufpreisentwicklung nach Asset-Klasse und Zustand

| ++ Stark steigend + Steigend = Stagnation - Fallend -- Stark fallend |

Institutioneller Markt Ab 10 Mio. €

| Asset-Klasse | Zustand | Preisentwicklung |

|---|---|---|

| Wohnen | ||

| Wohnen (ab 50 WE) | Neubau | - Fallend |

| Wohnen (ab 50 WE) | Bestand | -- Stark fallend |

| Büro | ||

| Büro Core (ESG-konform) | Neubau | - Fallend |

| Büro Peripherie | Bestand | -- Stark fallend |

| Logistik / Industrie | ||

| Logistik Core | Neubau | = Stagnation |

| Logistik Value-Add | Bestand | - Fallend |

Privater Markt ETW · EFH · MFH

| Asset-Klasse | Zustand | Preisentwicklung |

|---|---|---|

| Wohnen | ||

| Eigentumswohnung (ETW) | Neubau | - Fallend |

| Eigentumswohnung (ETW) | Bestand | -- Stark fallend |

| Einfamilienhaus (EFH) | Neubau | - Fallend |

| Einfamilienhaus (EFH) | Bestand | -- Stark fallend |

| Mehrfamilienhaus (MFH) | Neubau | - Fallend |

| Mehrfamilienhaus (MFH) | Bestand | -- Stark fallend |

Kaufpreise / Kapitalwerte, 2021 bis Ende 2023. Quellen: CBRE, Destatis, Cushman & Wakefield, JLL, IfW Kiel.

Die Wende: EZB-Zinssenkungen und Marktstabilisierung 2024/25

Nun kommen wir aber zum positiven Abschnitt, dieses ersten Teils: die EZB hat ihre Zinsen ab Anfang 2024 wieder deutlich gesenkt – von 4,5% auf 2%.

Die 10-Jährigen Bundesanleihen Renditen sind seit Ende 2023 und im Jahresverlauf 2024 gesunken und haben sich bei etwa 2,5% eingependelt.

Die 10 Jahres Swap Rates lagen 2024 bei durchschnittlich etwa 2,6% und erreichten im Tiefpunkt sogar Werte von nur noch knapp über 2%. Im Vergleich zu den Höchstwerten aus 2023 (siehe oben) waren das einerseits merkliche Rückgänge, andererseits hat sich die Bewegungsintensität (Volatilität) deutlich reduziert im Vergleich zur Zeit der sprunghaften Anstiege und damit dem Markt wieder etwas mehr Ruhe und Verlässlichkeit gegeben.

Auch wenn beim heutigen genauen Hinsehen in 2025 sowohl die 10 Jahres Bund Renditen als auch damit die 10 Jahres Swap Rates langsam aber kontinuierlich gestiegen sind, hat das ruhigere Zinsumfeld in 2025 wieder einen sich stabilisierenden und sogar leicht steigenden Transaktionsmarkt in allen zuvor genannten Asset Klassen und Größen bewirkt.

Der nächste Schock: Der Irankrieg und seine Folgen

Damit ist der Deutsche Immobilienmarkt unter grundsätzlich positiven Vorsätzen in das Jahr 2026 gestartet, vor allem durch das „new normal“ was die Zinslandschaft anbelangte. Wie im Artikel Warum in 2026 mit deutlich steigenden Immobilien Finanzierung Zinsen zu rechnen ist - und welche vier Faktoren dahinter stehen geschrieben, gab es auch außerhalb des Iran Krieges einige mikro- und makroökonomische Gründe, warum zu erwarten war, dass die Renditen der 10-Jährigen Bundesanleihen in 2026 steigen würden. Der Ausbruch des Kriegs im Iran mit der Schließung des wichtigen Wasserweges der Straße von Hormus, hat die Renditen der 10-Jährigen Bundesanleihen sprunghaft ansteigen lassen und damit auch die 10-Jahres Swap Rates und zuletzt die 10-Jährigen Immobilienfinanzierungen.

Was ich für den Immobilienmarkt 2026 nun erwarte? Das ist hier zu lesen: LINK folgt!

Resumee

Zusammenfassend halten wir fest, dass sich Anfang 2022 durch die starken Anstiege der Energierohstoffe (allen vorweg europäische Gaspreise, sowie Rohölpreise) eine Inflation durch Erst-, Zweit- und Drittrundeneffekte in der Deutschen Wirtschaft festgesetzt hat. Diese Inflation kam so sprunghaft, dass sich das niedrige (bzw. damals sogar teils noch negative Zinsumfeld) dramatisch ins positive entwickelt hat und die kurz- sowie die langfristigen Zinsen für die Darlehensnehmer im Schnitt um den Faktor 2,5 bis Faktor 3 angestiegen sind. Diese Effekte haben von Ende 2021 bis Ende 2023 die Transaktions-Zahlen auf dem Immobilienmarkt (durchgängig alle Assetklassen und Größenordnungen), sowie die Preise teils sehr deutlich, teils moderat einbrechen lassen.

Die gute Nachricht ist, dass wir aktuell von einem deutlich höheren Zinsumfeld kommen und damit die Zinsen nicht um derartige Faktoren hochspringen werden – weder auf der kurzfristigen, noch auf der langfristigen Seite. Die schlechte Nachricht aber ist, dass der Krieg im Iran, vor allem mit der Sperrung der Straße von Hormus, als auch der Zerstörung von Öl- und Gas Förder- und Raffinerieanlagen im Iran selbst, in den Emiraten, Kuwait, usw. nachhaltig negativ die Angebotsseite der fossilen Energierohstoffe beeinflusst, d.h. reduziert. Dies dürfte kräftigere, globalere und vor allem auch langfristigere Auswirkungen auf Inflationstendenzen vor allem all der Länder haben, die nicht selbst fossile Rohstoffe fördern. Selbst die Länder, die selbst fördern dürften nachhaltige Preissteigerungen erleben, wenn auch gleich nicht so dramatisch. Im Ergebnis könnte uns ein deutlich inflationäreres Umfeld bevorstehen, als wir es in den letzten Jahrzehnten gewohnt waren. Dies würde zur Folge haben, dass grade auch das Zinsumfeld weiter ansteigen und sich auf einem (deutlich) höheren Niveau einpendelt, als wir es heute erleben und aus der Vergangenheit kennen.

Was das nun für Immobilienpreise und die Dynamik an den Transaktionsmärkten bewirken könnte, ist hier zu lesen: LINK folgt.

Tilman Gartmeier

22.03.2026

_____________

Risiko-Hinweis

Alle Inhalte auf diesem Blog spiegeln ausschließlich meine persönliche Meinung und individuelle Einschätzung wider. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Empfehlung zum Kauf oder Verkauf von Wertpapieren, Immobilien oder anderen Vermögenswerten dar.

Investitions- und Immobilienentscheidungen sind komplex und individuell. Ich empfehle dir, vor jeder Entscheidung einen qualifizierten Finanzberater, Steuerberater oder Rechtsanwalt hinzuzuziehen. Vergangene Entwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse.

Keine Anlageberatung - Kein Auftrag nach §85 WpHG - Keine Haftung für Verluste - Meinungsfreiheit gem. Art. 5 GG

© 2026 · Alle Angaben ohne Gewähr · Dieser Blog dient ausschließlich der Information und Unterhaltung · Für rechtlich verbindliche Aussagen wende dich bitte an einen zugelassenen Berater.