Warum in 2026 mit deutlich steigenden Immobilienfinanzierung Zinsen zu rechnen ist — und welche vier Faktoren dahinterstecken

Die Zinsen 10-jähriger Baufinanzierungen bewegen sich selten in eine Richtung aus einem einzigen Grund. Derzeit aber zeigen vier gewichtige Kräfte geschlossen nach oben — und das macht 2026 besonders bemerkenswert.

Folgende sind aus meiner Perspektive die relevanten Hauptgründe, die insb. im Jahr 2026 dafür besonders kritisch wirken könnten:

1. Quantitative Easing wird 2026 für die Märkte deutlich spürbar zurückgefahren: die EZB hat seit Januar 2025 die Reinvestition in APP und PEPP Programme gestoppt. Damit laufen im Jahr 2026 geschätzt rund EUR 500 Mrd. an EZB gehaltenen Wertpapieren aus, die nicht erneuert werden.

2. Die Bundesrepublik Deutschland hat im Bundestag am 18. März 2025 beschlossen, ein EUR 500 mrd. großes Sondervermögen insb. für Infrastrukturausgaben aufzulegen. Damit kommen in den nächsten 12 Jahren etwa EUR 40 mrd. bis EUR 60 mrd. mehr an Anleiheemissionen der Bundesrepublik Deutschland auf den Markt

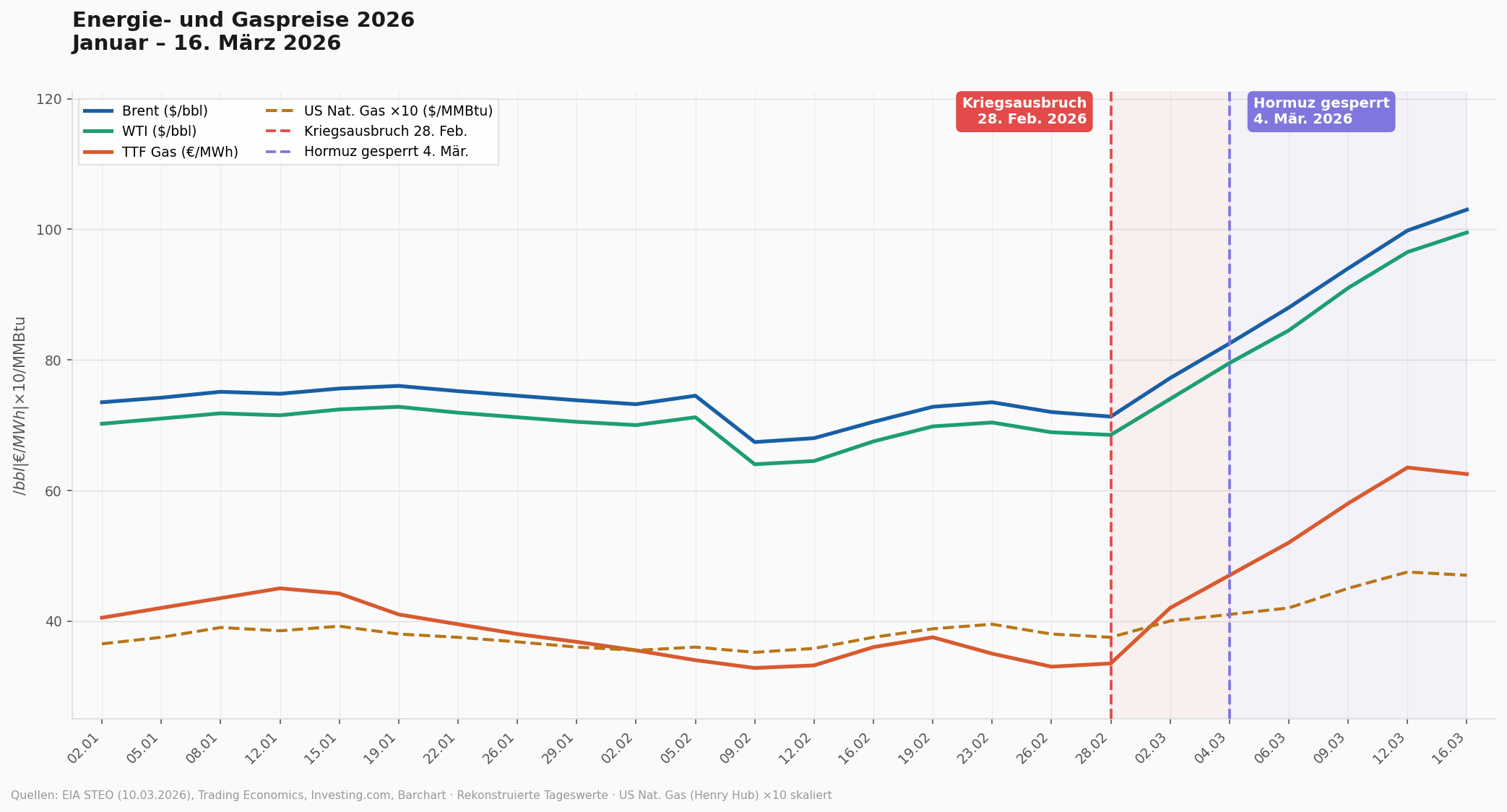

3. Der im März 2026 durch die USA und Israel begonnene Krieg im Iran schürt nicht nur Inflationserwartungen, sondern treibt die Inflation schon jetzt über Erstrundeneffekte (drastisch gestiegene Preise für Diesel und Benzin an den Tankstellen) nach oben. Zweit- und Drittrundeneffekte könnten in Kürze folgen.

4. Die Kerninflation liegt zu Februar 2026 in Deutschland immer noch bei 2,5% p.a., die Dienstleistungsinflation sogar bei 3% p.a. – in Verbindung mit dem 3. Punkt (Irankrieg) könnte die EZB deutlich früher die kurzfristigen Zinsen anheben. Insb. erscheint dies wahrscheinlich, da sie nach dem Ausbruch des Ukrainekriegs 2022 die Zinsen verhältnismäßig spät erst angehoben hat und so möglicherweise zu dem starken Inflationsimpuls über die Jahre 2022 und 2023 beigetragen hat.

Nun zu den Punkten im Detail:

Zu 1.: Vorangestellt sei, dass dies natürlich einer der einfachsten Punkte ist, der sich im Jahresverlauf 2026 wieder ändern könnte. Die EZB könnte insb. dann erneut diese Programme wiederbeleben oder neue, ähnliche Programme aufsetzen, wenn sich die Wirtschaft in der Eurozone stark eintrübt, oder sogar durch den neuerlichen Irankrieg ein direkter Schock für die Märkte droht, der insb. die reale Wirtschaft (also die Unternehmen) nachdrücklich beschädigen könnte.

Aus heutiger Sicht, ist diese Entscheidung der EZB aus März 2025, die beiden Programme APP und PEPP einzustellen aber erst einmal ein großes Risiko für die Zinsentwicklung der Deutschen Staatsanleihen (10 Jahre). Warum? Die EZB hat im Zuge der verschiedenen Krisen der letzten Jahre versucht neben Zinssenkungen mit allen Mitteln Liquidität in die Märkte zu befördern. Dies hat sie insb. über den Kauf von Staats- und während der Corona-Krise sogar von Unternehmensanleihen getan. Somit ist durch den Kauf Liquidität in die Märkte geflossen (also zu den Verkäufern der Anleihen) und die Wertpapiere wurden von der EZB gekauft und verwahrt. Mit der Entscheidung aus 2025 wurde beschlossen, keine neuen Anleihen mehr zu erwerben. Allein dies hat schon einen direkten positiven (also steigernden) Effekt auf die Renditen der 10 Jährigen Deutschen Staatsanleihen gehabt. In 2026 scheint die Zahl der auslaufenden Papier, die von der EZB gehalten wurden besonders hoch mit rund EUR 500 mrd. zu sein. Diese muss der Bund (bzw. korrekterweise die Deutsche Finanzagentur) nun auf dem freien Markt refinanzieren. Zuvor trat dafür die EZB als Käufer auf, nun fällt diese Partei auf dem Markt weg und damit bleibt bei sogar gestiegenem Angebot (an neuen Bundesanleihen) ein kleinerer Käuferkreis an Investoren bestehen. Dies dürfte in Folge den Druck auf steigenden Renditen bei den 10 Jährigen Deutschen Staatsanleihen signifikant erhöhen und damit in Folge für steigende 10-Jahres Swap-rates sorgen, sowie im letzten Schritt für steigende 10 Jahres Immobilienfinanzierungen.

Zu 2.: Das Sondervermögen zur Infrastrukturerneuerung (vor allem mit Fokus auf „die Schiene“ und nahestehende Bereiche) ist mittlerweile von fast allen Zeitungen mehrfach rhetorisch durchexerziert worden. Im Grunde ist diese Entwicklung für Deutschland in einer Gesamtsicht mit Sicherheit aus mehreren Gründen positiv. Werden längst sanierungsbedürftige Infrastrukturbereiche erneuert und damit verbessert. Die Wettbewerbsfähigkeit des Landes damit folglich auch erhöht. Andererseits fließt ein großer Teil an neuem Auftrags- und damit Umsatzvolumen in viele deutsche Firmen, die mit den Themen betraut werden (bzw. Aufträge gewinnen können). Dies hat sogar in den genannten Dimensionen (in Summe EUR 500 mrd. – pro Jahr auf 12 Jahre etwa EUR 40 mrd. bis EUR 60. mrd) Einfluss auf das BIP und damit eine gesamtwirtschaftlich stimulierende Komponente.

Aber: wie bereits im 1. Abschnitt beschrieben, sorgt ein größeres Angebot an Anleihen (ausgelöst durch gestiegenen Refinanzierungsdruck, oder neuen Finanzierungen, wie eben das Infrastrukturpaket) bei gleichbleibender Nachfrage in der Regel für steigende Renditen. Fällt sogar eine Käufergruppe weg (siehe 1.), so verstärkt sich dieser Effekt nur. Die mindestens EUR 40. mrd. an „mehr“ Emissionsvolumen Deutscher Staatsanleihen pro Jahr dürfte damit ebenfalls eine anhebende Kraft auf die Renditen der 10 Jährigen Deutschen Staatsanleihen haben.

Zu 3.: Der Kriegsausbruch im Iran kam nicht nur für viele Beobachter überraschend, sondern vor allem mit Blick auf die wirtschaftliche Situation im Euro-Raum und insb. Deutschland besonders ungelegen (diplomatisch formuliert). Mit Sicherheit gilt es im Grundsatz jeden Krieg zu vermeiden, falls möglich, doch dieser hat sowohl auf die gesamte Bundesrepublik, als auch auf einzelne Branchen deutliche und zwar negative Auswirkungen.

Historisch gesehen haben Kriege sehr häufig die Tendenz, Rohstoffpreise (vor allem Energierohstoffpreise, als Erdöl, Erdgas, usw.) mit Ausbruch und nach Ausbruch in die Höhe schnellen zu lassen. In diesem Fall wurde mit dem Iran ein stark an der Förderung von Energierohstoffen beteiligtes Land angegriffen (1). Dadurch, dass der Iran postwendend verschiedene Emirate, Kuwait und weitere andere stark in der Förderung von Energierohstoffen beteiligten Länder angegriffen hat, verstärkte sich sofort die Sorge, dass die Öl und Gasproduktion auch hier real geschädigt und in ihrer Leistungsfähigkeit negativ beeinflusst werden könnte. Etwa zwei Wochen nach Kriegsausbruch wissen wir nun auch, dass diese Sorge absolut berechtigt war, denn auf beiden Seiten des Persischen Golfes sind sowohl Förder- als auch Raffinerieanlagen beschädigt und damit eingeschränkt oder vorübergehend in ihrer Produktion stillgelegt worden (2). Zuletzt – und dies scheint derzeit der stärkste preistreibende Faktor zu sein – hat der Iran die Straße von Hormus gesperrt, eine Meeresenge vor der Insel Hormus, die insb. für internationale See-Logistik überaus relevant ist und für etwa 20% des globalen Ölhandels verantwortlich ist. Somit sind die Lieferketten von Rohöl (und Flüssiggas in Teilen) empfindlich gestört, was dazu führt, dass das globale Angebot sprunghaft stark reduziert ausfällt (3).

Die Faktoren 1 und 2 werden sehr wahrscheinlich der derzeitigen Nachrichtenlage noch länger anhalten und die Preise für Energierohstoffe hochhalten. Der 3. Punkt könnte aber dafür verantwortlich sein, dass die Rohölpreise (WTI) noch signifikant über $100 je Barrel ansteigen.

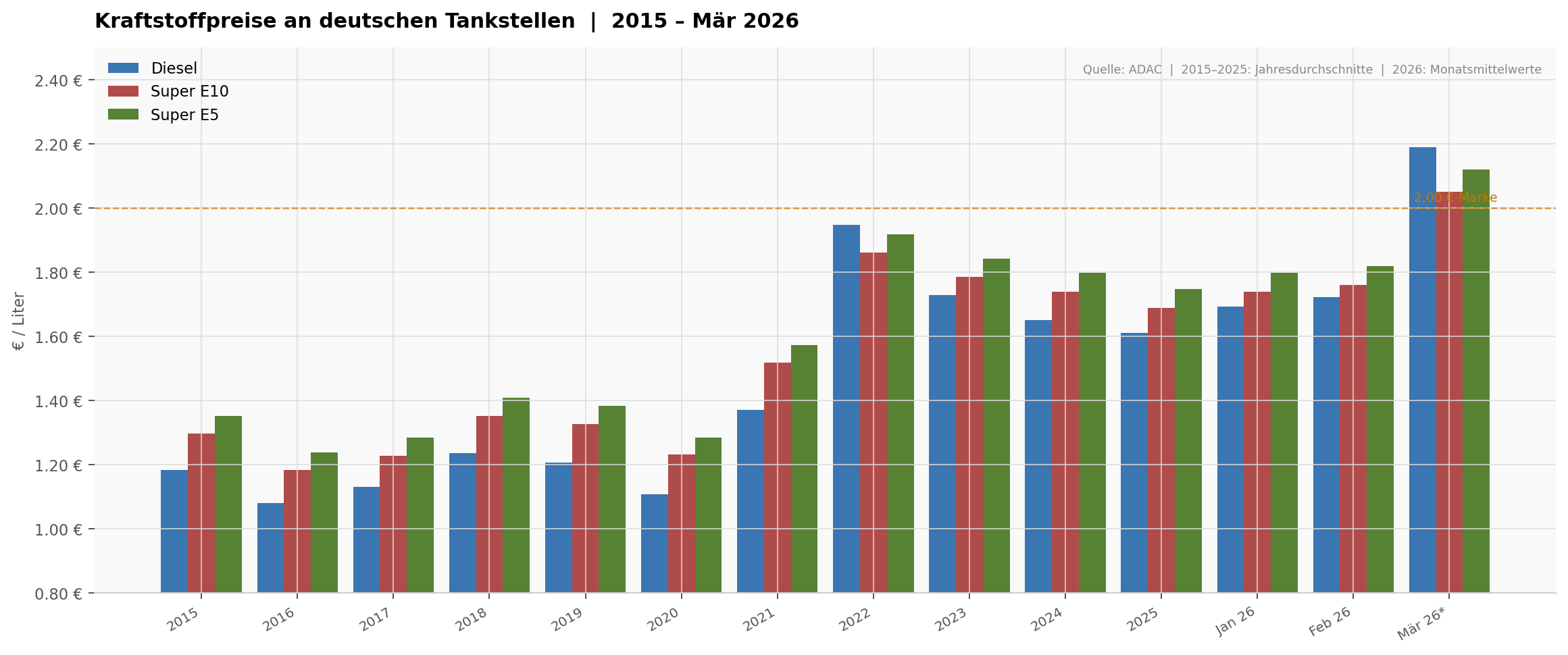

Dadurch, dass Energierohstoffe so stark gestiegen sind, haben wir vor allem in Deutschland in mehreren Runden steigende Kosten und damit eine steigende Inflation zu erwarten.

Erstrundeneffekte (Tage bis Wochen) wie sprunghaft gestiegene Spritpreise an Tankstellen spüren wir in der gesamten Bundesrepublik.

Zweitrundeneffekte (Wochen bis Monate) sind vor allem in folgenden Bereichen zu erwarten: Gaspreisanstiege für Endverbraucher – diese werden von den Versorgern in der Regel erst Monate nach signifikanten Marktpreisanpassungen umgesetzt. Lebensmittel- und Logistikpreise werden steigen, da für die Logistik, sowie für die Lebensmittelverarbeitung Energie in großen Teilen noch in Form von Energierohstoffen (Öl und Gas) gebraucht wird. Und zuletzt leidet die energieintensive Industrie, wie zum Beispiel chemische Betriebe oder schwer verarbeitende Betriebe wie bspw. die Stahlindustrie. Die Fertigungsprodukte der Firmen dieser Branchen werden sodann auch im Preis steigen.

Drittrundeneffekte (Monate bis Jahre): Die vorgenannten Effekte wirken sich auch auf längere Sicht direkt aufs BIP auf und drücken dieses. Auf dem aktuellen niedrigen Niveau in Deutschland ist das Risiko eines Rückfalls in den negativen (rezessiven) Bereich durchaus im Jahresverlauf 2026 möglich und zu erwarten. Dies ist vor allem deswegen enttäuschend, da sich die Deutsche Wirtschaft nach vier Jahren der abwechselnden Stagnation und Rezession Ende 2025 / Anfang 2026 wieder begann zu erholen und in ein leicht positives Wachstumsregime wechselte.

Zuletzt gehört zu den Drittrundeneffekten auch die Reaktion der EZB: wie unter Punkt 2 bereits erwähnt, ist zu erwarten, dass die EZB diesmal zügig reagieren will, nachdem sie nach Kriegsausbruch in der Ukraine im Jahr 2022 sehr lange mit Zinserhöhungen gewartet hat. Insb. die EZB-internen Modelle dürften auf Basis der sprunghaft gestiegenen Energiepreise starken Inflationsdruck signalisieren, wodurch sich die EZB gezwungen sehen könnte ein bis zwei Zinserhöhungen a 25 Basispunkte in 2026 umzusetzen. Die Entscheidung dürfte aber maßgeblich von der Länge des Kriegs abhängen und wie stark die Lieferketten im Persischen Golf (Straße von Hormus) gestört bleiben.

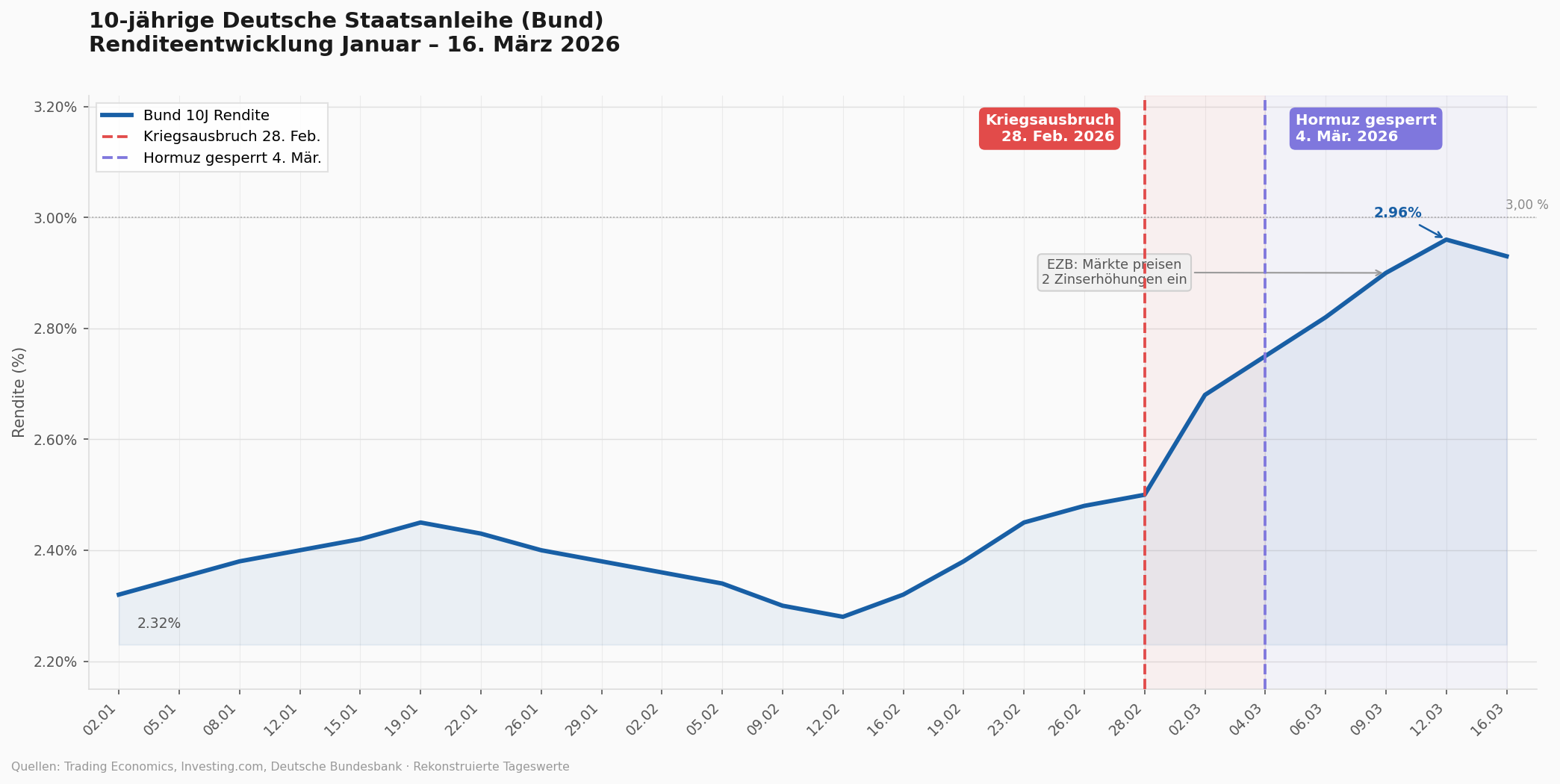

Im Ergebnis hat der Kriegsausbruch im Iran aus März 2026 sowohl ein starkes Druckmoment auf die kurze Zinsseite (Erhöhungen der Leitzinsen durch die EZB), als auch auf die lange Zinsseite (Renditen 10-jähriger Staatsanleihen steigen). Grade Letztere leiden unter zunehmender Inflationserwartung und werden genau deshalb tendenziell abverkauft und erleben dadurch zunehmende Renditen, was sich direkt auf die Immobilienfinanzierung (10 Jahre) auswirkt.

Zu 4.: Auch wenn die Inflation in Deutschland im Februar 2026 auf 1,9% gesunken ist und damit unter die EZB Zielgröße, so lohnt sich ein Blick in die Details um zu erkennen wie nachhaltig die nun stark reduzierte Inflation (im Vergleich zu den Jahren 2022-2025) ist. Und leider zeigt sich ein Bild, das zeigt, dass die Faktoren, die einen starken Stabilisierungseffekt in der Inflationskennzahl hervorrufen noch deutlich erhöht sind (Kerninflation bei 2,5% und Dienstleistungsinflation bei 3% im Februar 2026). Das heißt folglich, dass die gesunkene Gesamtinflationszahl vor allem wegen tendenziell volatilerer Einflussfaktoren wie Energiepreise, Importpreise und Erzeugerpreise gewerblicher Produkte gesunken ist. Der Energiepreissprung der letzten Wochen dürfte aber genau diese Faktoren kritisch beeinflussen und kurz- mittelfristig erhöhen. Somit sieht die gesunkene Inflation zwar vordergründig attraktiv aus, steht aber auf einem sehr wackligen Fundament, dass sich insb. durch den Punkt 3 in mittlerer Sicht deutlich anheben dürfte.

Und genau diesen zu erwartenden inflationären Schub erwarten die Märkte und preisen es (in großen Teilen zumindest) schon aktuell ein, insb. bei den Preise (und damit Renditen) der 10-Jährigen Deutschen Staatsanleihen (langes Zinsende).

Die dadurch anstehenden EZB-Zinserhöhungen würden das kurze Ende weiter erhöhen – bislang preist der Markt wie geschrieben bereits mindestens eine Erhöhung in 2026 auf 2,25% ein. Dies lässt sich gut an den OIS-Forward Kurven ablesen, die bei einem Anstieg zum aktuellen EZB Leitzinssatz die eingepreiste Markterwartung von EZB Leitzinssätzen darstellen.

Um nun zum Abschluss zu kommen, lässt sich im Ergebnis feststellen, dass für 2026 insb. durch die 4 genannten Faktoren ein deutlicher Aufwärtsdruck auf die Renditen der 10-Jährigen Deutschen Staatsanleihen besteht. Dies würde sowohl die 10-Jahres Swap-Sätze, als auch im letzten Schritt die 10-Jährige Bau- und Immobilienfinanzierung im Jahresverlauf signifikant erhöhen.

Persönlich halte ich es für realistisch, dass die Renditen der 10-Jährigen deutschen Staatsanleihen (17. März 9 Uhr: 2,945%), sowie der 10-Jahres Swap (17. März 9 Uhr: 2,96%) auf 3,2% bis 3,5% ansteigen. Dies würde bedeuten, die Markt-Zinsen für Immobilienfinanzierungen könnten binnen Jahressicht 2026 auf etwa 4,2% bis 4,5% ansteigen und bis Ende des Kriegs dort verharren (bonitätsabhängig und unterstellt: etwa 90% Beleihung, sowie ein Margen- und Liquiditätskostenaufschlag von etwa 1%-Punkt der Banken auf den 10-Jahres Swap).

Anmerkung: ich habe in diesem Artikel bewusst nur die vier aus meiner Sicht wichtigsten und stärksten Kräfte für einen möglichen Rendite- und Zinsanstieg in 2026 genannt. Tatsächlich gibt es eine Reihe weiterer Faktoren, die sich ebenfalls auf die Renditen der 10 Jährigen Deutschen Staatsanleihen auswirken dürften, aber eben nicht so signifikant, wie die in diesem Artikel genannten Kräfte. Genannt werden müssten hier u.A.: steigende Staatsanleihe-Renditen in Japan und damit Abzug von inländischer japanischer Liquidität aus Europa und den USA. Die tendenziell steigenden Renditen von (langlaufenden) US Staatsanleihen, die zunehmend eine Konkurrenz für Investoren Deutscher Staatsanleihen darstellen. Tendenziell Rendite-senkend wirken strukturelle und regulatorisch-eingreifende Bewegungen, die zum vermehrten Kauf von Deutschen Staatsanleihen führen könnten, wie bspw. LCR/HQLA Pflichten für Banken, RWW Privilegierung (CRR) und Solvency II.

Tilman Gartmeier

17.03.2026

_____________

Risiko-Hinweis

Alle Inhalte auf diesem Blog spiegeln ausschließlich meine persönliche Meinung und individuelle Einschätzung wider. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Empfehlung zum Kauf oder Verkauf von Wertpapieren, Immobilien oder anderen Vermögenswerten dar.

Investitions- und Immobilienentscheidungen sind komplex und individuell. Ich empfehle dir, vor jeder Entscheidung einen qualifizierten Finanzberater, Steuerberater oder Rechtsanwalt hinzuzuziehen. Vergangene Entwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse.

Keine Anlageberatung - Kein Auftrag nach §85 WpHG - Keine Haftung für Verluste - Meinungsfreiheit gem. Art. 5 GG

© 2026 · Alle Angaben ohne Gewähr · Dieser Blog dient ausschließlich der Information und Unterhaltung · Für rechtlich verbindliche Aussagen wende dich bitte an einen zugelassenen Berater.