Wie sich der Irankrieg auf den Deutschen Immobilienmarkt auswirkt

Was der Iran Krieg von Anfang 2026 mit Immobilien(preisen) in Deutschland zu tun hat? Leider mehr, als es auf den ersten Blick vermuten lässt. Was genau und welche Auswirkungen sich erwarten lassen, analysieren wir nun im Folgenden.

Zuerst etwas Allgemeines: Kriege haben mit Blick auf die Märkte oft ähnliche Muster, direkt nachdem sie ausgebrochen sind: durch allgemeine Unsicherheiten geraten die Aktienmärkte regelmäßig unter Druck und es wird in einer breiten Bewegung verkauft. Warum? Weil einige Marktteilnehmer aus einem Sicherheitsdenken eher in Liquidität umschichten.

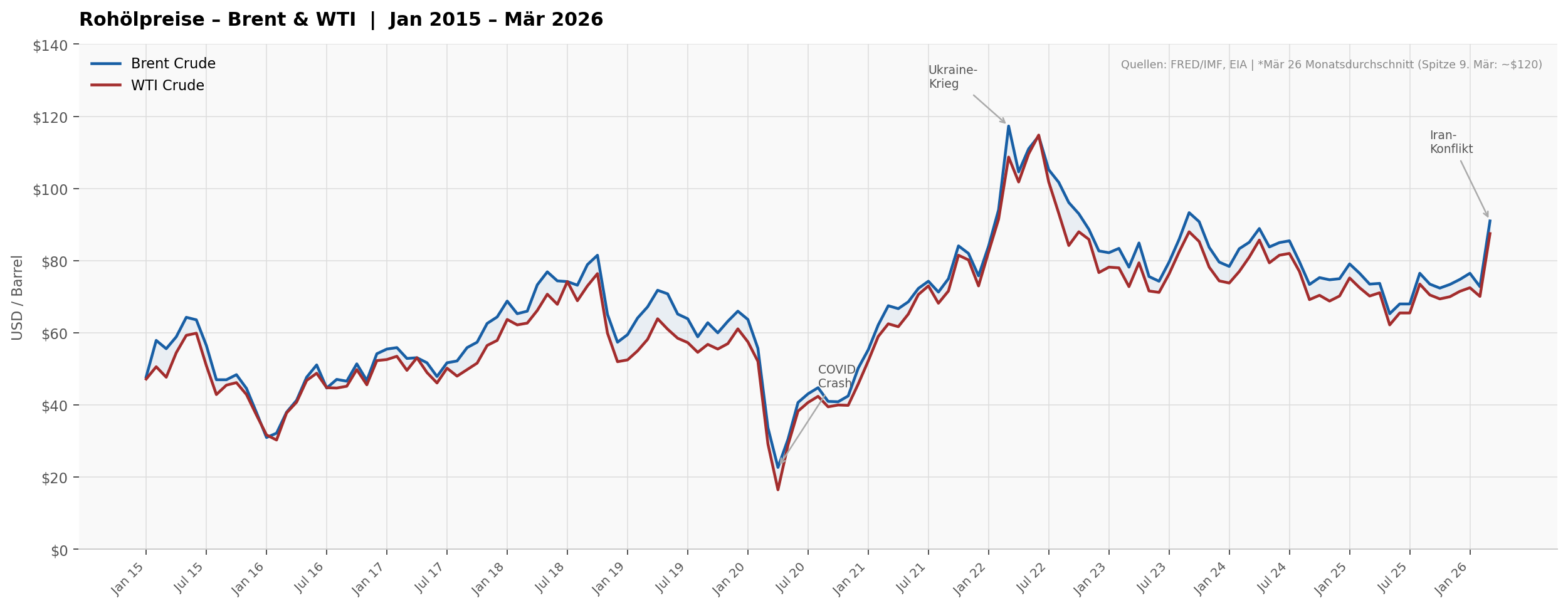

Parallel steigen oft die Energie-Rohstoff-Preise (d.h. Rohöl, bzw. Brent oder WTI, Gas in den USA oder Europa, sowie letzten Endes auch Kerosin und Bezin, sowie Diesel). Wobei hier die Intensität der Preisbewegung nach oben davon abhängig ist, ob auch die Infrastruktur zur Herstellung/Förderung und Logistik der Rohstoffe direkt angegriffen wurde, oder nicht. Oftmals steigen die Anleihen Renditen der Staatsanleihen der Länder, die mittelbar oder unmittelbar vom ausgebrochenen Krieg betroffen sind. Die Stärke dieses Effekts hängt erfahrungsgemäß davon ab, ob ein Inflationsanstieg erwartet wird, was wiederum stark von den mittel- bis langfristigen Energiepreisänderungen abhängt. Zuletzt – und dies sei nur der Vollständigkeit halber erwähnt – erfolgt oft neben der kurzfristigen Rotation in Liquidität eine mittelfristige Bewegung in Anlagerohstoffe wie Edelmetalle (allen vorweg natürlich Gold), weil diese als sicher bewertet werden.

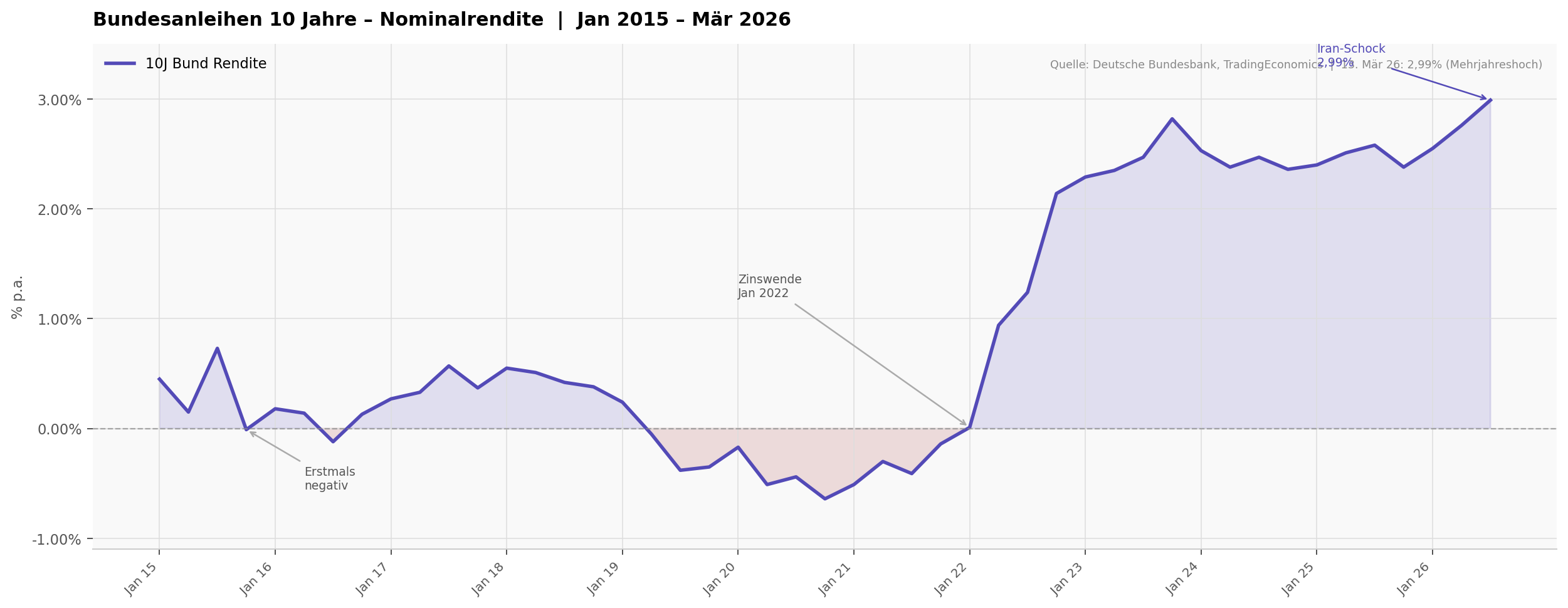

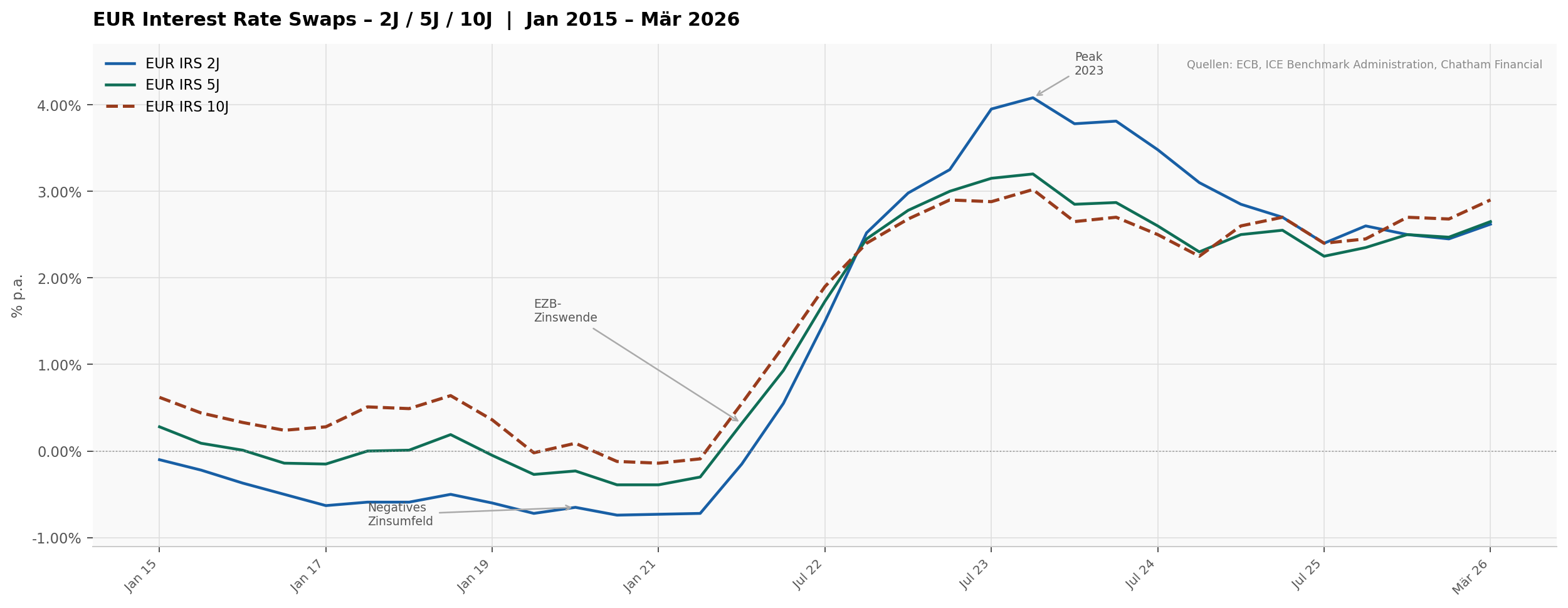

Wofür diese Informationen für uns und damit für die Frage der Immobilien relevant ist? Dafür braucht es noch einen kleinen Exkurs zur Zinsentwicklung. Eigentlich gibt es zwei klar trennbare Zinsbereiche: die kurzfristigen Zinsen, die durch die EZB-Sätze direkt und eindeutig festgelegt werden. Und die langfristigen Zinsen – nehmen wir einmal die 10-Jahres Immobilien- oder Baufinanzierungszinsen. Diese legt jede finanzierende Bank einzeln fest, wobei sie sich grundsätzlich alle nach dem 10-Jahres-Swap-Zinssatz richten. Steigt der 10-Jahres-Swap-Zinssatz, so steigen die Finanzierungszinsen für Immobilienkredite bei Banken. Sinkt der Swap-Zinssatz, sinken die Finanzierungszinsen. Und nun zur Frage, was beeinflusst die Swap-Zinssätze, insb. den 10-Jährigen? Die Rendite der 10-Jahre Deutschen Bundesanleihen! Hier ist eine starke Korrelation vorhanden, soll heißen, in der Praxis richten sich die Swap-Sätze nach den Bund-Rendite Sätzen (mehr zur funktionsweise von Zins- und Anleihemärkten gibt es hier). Und damit kommen wir dem Kern-Thema nun auch deutlich näher.

Steigen also die Renditen der 10-Jähreingen Staatsanleihen, steigen die 10-Jährigen Swap-rates und damit die 10-Jahres Immobilienfinanzierungen bei Banken. Und jetzt sind wir mitten im Thema: dadurch, dass im Irankrieg auch einerseits Ölförderungsanlagen angegriffen werden und andererseits auch noch die Logistik des weltweiten Ölhandels betroffen ist (insb. durch die Sperrung der Straße von Hormus), haben wir bereits einen heftigen Energie-Preisanstieg erlebt, insb. in Form von Rohöl und Erdgas. Seit zwei Wochen besteht dieser Zustand nun schon und die Wahrscheinlichkeit eines schnellen Kriegsendes schwindet, gerade auch nach der gestern (15.03.2026) vermeldeten Neuigkeit, dass die USA Bodentruppen im Iran einsetzen wolle. Somit Sind Preise für WTI und Brent Rohöl von deutlich über $100 denkbar und mittelfristig zu erwarten.

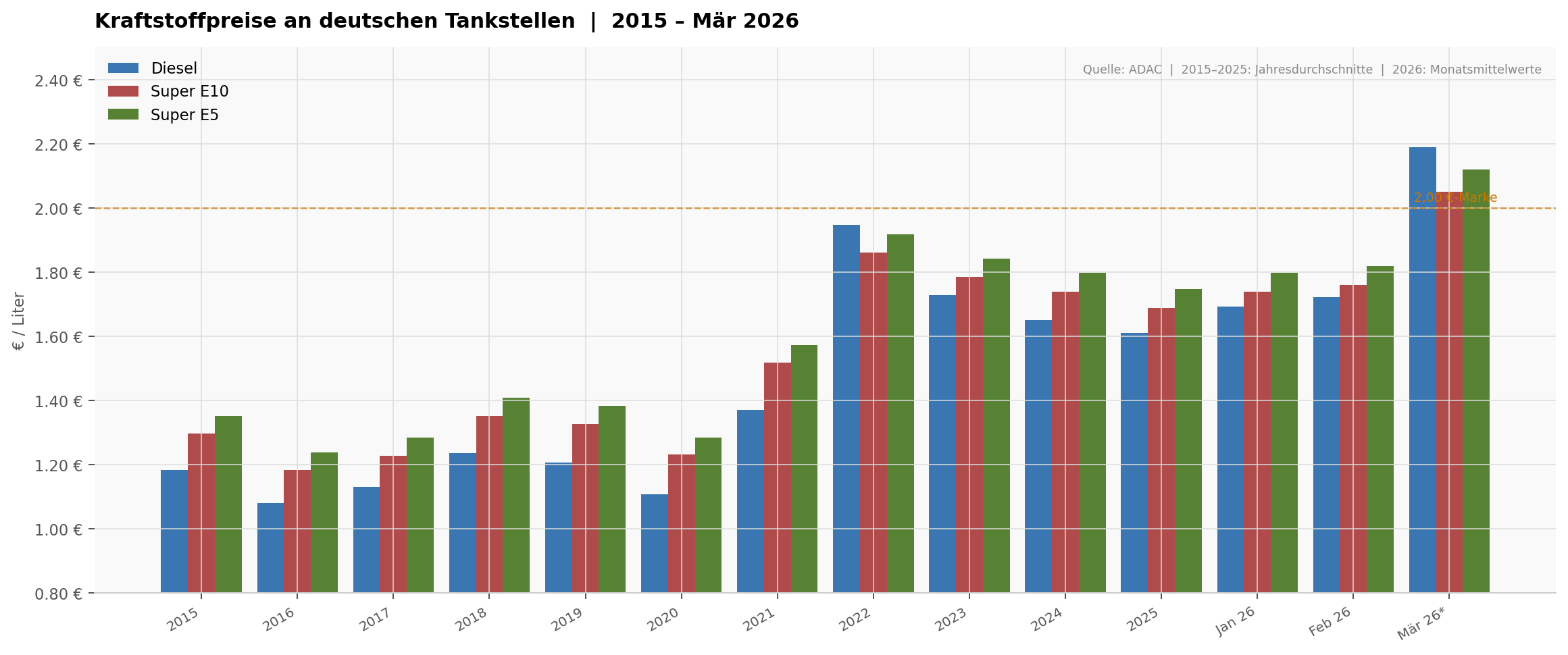

Das wiederum würde zur Folge haben, dass all diejenigen Länder die stark auf den Import von Öl und Gas angewiesen sind, einen kurz- bis mittelfristigen Inflationsschock erleiden. Dies betrifft vor allem die Länder, die ihrerseits keine eigene Förderung von Rohstoffen betreiben und damit auf den Ankauf angewiesen sind. Wir in Deutschland gehören also alle Male dazu. Allein die Spritpreisentwicklung der letzten zwei Wochen, drückt aus, wie tief der Iran-Krieg schon in unseren wirtschaftlichen Alltag übergeschwappt ist.

Die Sorgen um einen länger anhaltenden Krieg scheinen zuzunehmen und damit auch die Inflationserwartungen. Das zeigt sich recht deutlich in den dramatisch seit Kriegsbeginn angestiegenen Renditen für die 10 Jährigen Deutschen Bundesanleihen.

Was das bedeutet? Dass der bislang nur seit zwei Wochen laufende Krieg also schon etwa 1/3 Prozentpunkt Auswirkung auf die Bundesanleihen hatte. Und in etwa ähnlich viel, auf die 10-Jährigen Swap-Sätze.

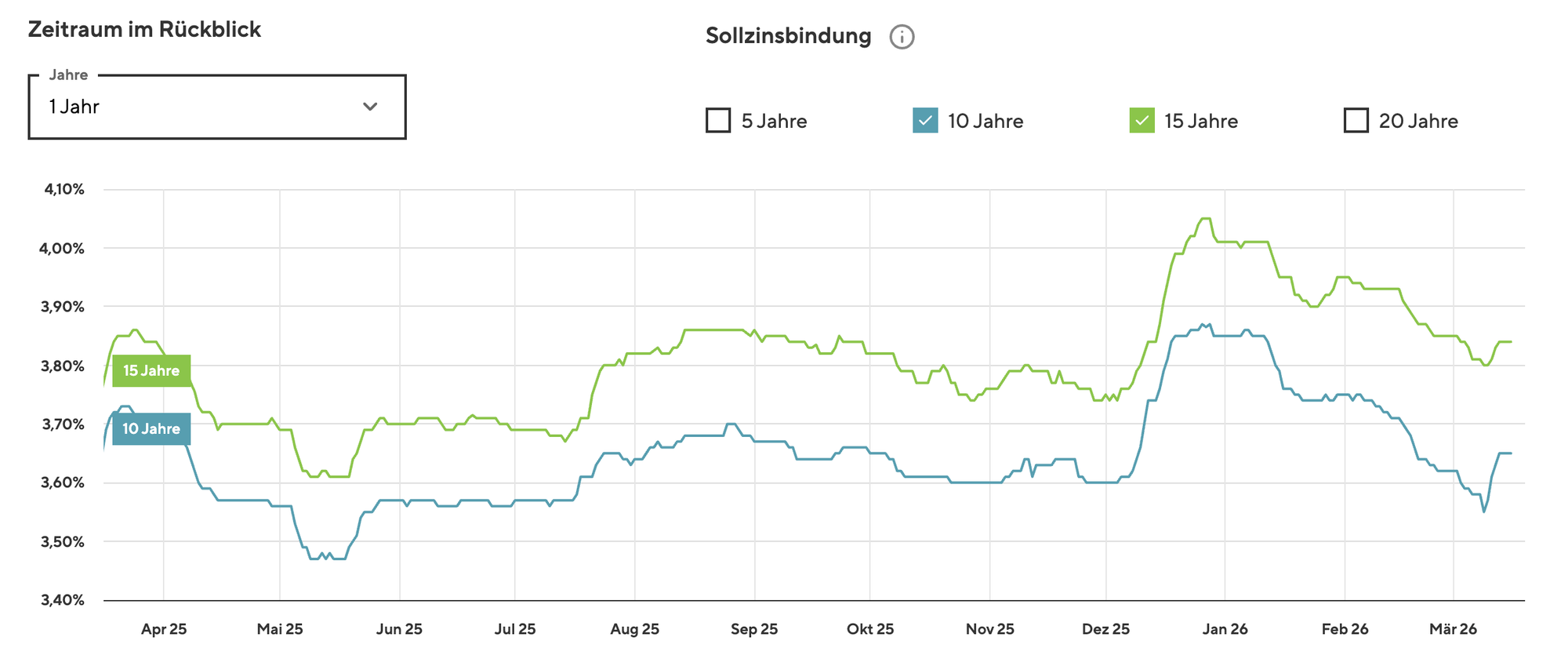

Da die Banken mit etwa 2-4 Wochen Zeitverzögerung die Zinsänderungen an ihre Kunden weitergeben, ist in der laufenden Auswertung von Interhyp bislang nur ein kleiner Anstieg ersichtlich. Es ist aber zu erwarten, dass in grade genannten 2-4 Wochen der heute erfasste Anstieg der 10-Jahres Swap Rates voll oder sogar übereingepreist werden wird.

(Quelle: Interhyp - Link: https://www.interhyp.de/zinsen/ )

Und das bringt mich zur Anfangsfrage: ja, leider hat der Ausbruch des Iran-Kriegs einen deutlichen und vor allem auch sich erschreckend schnell auswirkenden Einfluss auf den Deutschen Immobilienmarkt.

Persönlich erwarte ich einen Anstieg des 10-Jahres Swap Satzes auf etwa 3,2% bis 3,5% bis in den späten Frühling 2026 hinein. Ein schnelles Öffnen der Straße von Hormus würde die Rohstoff, bzw. Energiepreise schneller entspannen und damit die Inflationserwartung, als auch die Inflation selbst drosseln. Bleibt diese insb. für Öl-Frachter wichtige Handelsroute aber länger gesperrt, dürfte sich das Ganze in die Gegenteilige Richtung entwickeln, mit einem Erreichen der oberen zuvor genannten Bandbreite der Swap-Sätze. Allgemein wird ein Fortbestehen der kriegerischen Handlungen, so wie wir sie nun in den letzten Wochen erlebt haben, die Inflationserwartung höher halten und damit auch zuletzt die Swap-Sätze und die Banken-Finanzierungszinsen.

Bei oben genanntem Korridor von 3,2% bis 3,5% für die 10 Jahres Swap-Sätze sind in etwa Immobilienfinanzierungen zu erwarten mit einem Aufschlag von rund 1%-Punkt, also 4,2% bis 4,5% (unterstellt einer Beleihung von etwa 90%). Und das ist ein signifikanter Zinssprung zu dem Niveau, auf dass sich die Finanzierungsmärkten in den Jahren 2024 und 2025 eingependelt haben.

Persönlich erwarte ich angesichts der Nachrichtenlage auch, dass die Zinsen sich auf diesem höheren Niveau mindestens auf Jahressicht (2026) bewegen werden (siehe Artikel: Warum in 2026 mit deutlich steigenden Immobilienfinanzierung Zinsen zu rechnen ist - und welche vier Faktoren dahinterstecken). Zudem dürften bei den kurzfristigen Zinsen auch Inflationsbedingte Erhöhungen durch die EZB folgen. Hier erwarte ich für 2026 0,25% - 0,5% Anstieg, auch wieder abhängig von der Dauer des Krieges und ob die wichtige Handelsroute bald wieder in Takt ist oder nicht.

Konkret leiten sich meiner Meinung nach folgende Implikationen ab:

Die Markt-Zinsen für Immobilienfinanzierungen werden auf Jahressicht 2026 auf etwa 4,2% bis 4,5% ansteigen und bis Ende des Kriegs dort verharren (unterstellt: 90% Beleihung)

Die Immobilienpreise (insb. getrieben durch sinkende Verkaufsfaktoren) im breiten Bestand werden dadurch sinken (insb. für Anlageimmobilien wie Mehrfamilienhäuser, Wohn- und Geschäftshäuser, etc.)

Die Lage-Sensitivität wird weiter zunehmen aufgrund von Flight-to-Quality (bessere Lagen in Metropolen werden weniger oder gar nicht verlieren – Peripherie-Standorte umso stärker)

Neubauaktivitäten werden (noch) stärker auf dem Deutschen Markt abnehmen, da Verkaufspreise auf dem Zinsniveau für nun noch weniger Menschen finanzierbar sind

Projektentwickler- und Bauträgerinsolvenzen werden dieses Jahr wieder vermehrt zu finden sein

Damit kann in 2026 (zu erwarten sind erste Effekte ab Q2/Q3 2026) insb. was kleinere Kapitalanlageprodukte anbelangt (Wohnungen, Mehrfamilienhäuser, etc.) günstiger eingekauft werden

Finanzierungen sollten im Jahr 2026 nach Möglichkeit kurzfristig / variabel angeschlossen werden, sodass nach Ende des Kriegs und den dann zu erwartenden Zinsreduktionen günstiger langfristig finanziert werden kann.

Tilman Gartmeier

16.03.2026

_____________

Risiko-Hinweis

Alle Inhalte auf diesem Blog spiegeln ausschließlich meine persönliche Meinung und individuelle Einschätzung wider. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Empfehlung zum Kauf oder Verkauf von Wertpapieren, Immobilien oder anderen Vermögenswerten dar.

Investitions- und Immobilienentscheidungen sind komplex und individuell. Ich empfehle dir, vor jeder Entscheidung einen qualifizierten Finanzberater, Steuerberater oder Rechtsanwalt hinzuzuziehen. Vergangene Entwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse.

Keine Anlageberatung - Kein Auftrag nach §85 WpHG - Keine Haftung für Verluste - Meinungsfreiheit gem. Art. 5 GG

© 2026 · Alle Angaben ohne Gewähr · Dieser Blog dient ausschließlich der Information und Unterhaltung · Für rechtlich verbindliche Aussagen wende dich bitte an einen zugelassenen Berater.